Les systèmes de paiement instantané en Afrique ont connu une avancée majeure sur le continent. Selon le dernier rapport SIIPS 2023 publié par AfricaNenda et ses partenaires, la Banque mondiale et la Commission économique des Nations unies pour l’Afrique (CEA), l’Afrique compte actuellement, en 2022, 32 SPI qui ont traité près de 32 milliards de transactions pour une valeur d’environ 1 200 milliards de dollars. Le nombre de transactions traitées a connu une croissance rapide au cours des cinq dernières années, avec un taux de croissance annuel moyen de 47 % en volume et de 39 % en valeur.

Le Rapport SIIPS 2023 souligne également que l’Afrique dispose de 32 SPI nationaux et régionaux actifs, dont trois nouveaux SPI régionaux ont été lancés au cours des trois dernières années.

Cependant, malgré un chiffre significatif, « 27 pays ne disposent toujours pas de fonctionnalités de systèmes de paiement instantané au niveau national en Afrique à juin 2023. Cela signifie qu’environ la moitié de la population africaine n’a pas accès à un SPI national, bien que des acteurs régionaux et privés comblent cette lacune pour certains habitants de ces régions. »

Le rapport parcouru par Social Net Link souligne l’importance d’étudier de façon approfondie les SPI, car ils constituent le socle fondateur de l’infrastructure publique numérique (IPN) nécessaire pour garantir l’inclusivité dans l’économie numérique. Cependant, pour atteindre cette inclusivité, certaines conditions préalables doivent être adoptées pour que les populations puissent en bénéficier. Par exemple, à l’heure actuelle, le SPI ne peut encore être qualifié de mature, et la plupart d’entre eux ne répondent qu’à des critères d’inclusivité élémentaires, bien que les cinq SPI qui répondent aux critères relatifs au niveau avancé soient en passe d’atteindre la pleine maturité.

«Il reste certes un certain nombre d’obstacles à l’acceptation généralisée des paiements numériques, qu’il s’agisse de l’accès, de l’adoption ou de l’utilisation, mais l’harmonisation réglementaire peut contribuer à en surmonter quelques-unes afin de permettre des paiements transfrontaliers fluides», peut-on lire dans le rapport.

Situation des SPI en Afrique

Vingt-neuf systèmes nationaux en activité sont recensés dans 21 pays. Au niveau régional, on en recense trois en activité. Ce paysage diversifié compte relativement peu de nouveaux SPI, ce qui est normal étant donné que la mise en œuvre des SPI prend plusieurs années et nécessite souvent une consultation approfondie de l’industrie et/ou des autorités de réglementation ainsi qu’une expertise technique. Au cours de l’année écoulée, le paysage des SPI en Afrique a évolué comme suit (cf. Carte 0.1) : Trois nouveaux systèmes, EthSwitch (Éthiopie), Virement Instantané (Maroc) et PayShap (Afrique du Sud), sont entrés en service.

Trois systèmes, Meeza Digital (Égypte), MauCAS (Maurice) et eKash (Rwanda), ont été reclassés en tant que SPI multisectoriels. Meeza Digital et eKash relevaient de la catégorie des SPI d’argent mobile, et MauCAS était un SPI bancaire selon le Rapport SIIPS 2022. Sept pays disposent de plusieurs SPI, et seul le Ghana compte des systèmes interopérables entre eux.

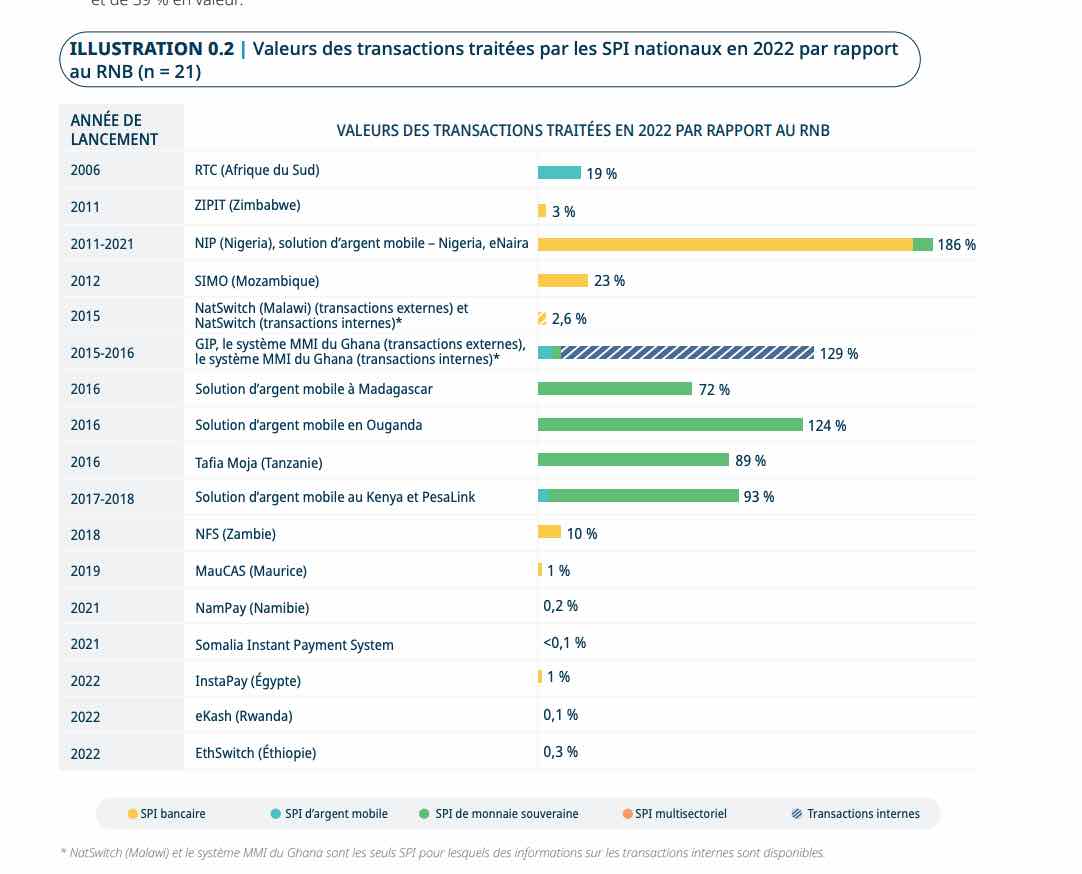

Concernant le revenu national brut, les SPI ont également joué un rôle important. Le rapport souligne que «Les SPI traitent un pourcentage du revenu national brut (RNB) de plus en plus important. Les SPI de neuf pays ont traité une valeur représentant 10 % du RNB ou plus ; trois d’entre eux ont traité des valeurs représentant plus de 100 % du RNB en 2022 : le Ghana, le Nigeria et l’Ouganda. Les valeurs traitées par les SPI étaient inférieures à 10 % du RNB dans neuf pays.»