L’inclusion financière est un enjeu économique et social majeur dans le monde entier. Le numérique est de plus en plus utilisé comme levier, à travers notamment les technologies financières. Celles-ci connaissent un développement important et l’Afrique n’est pas en reste de cette dynamique. Comment un écosystème de Tech financière africaine se crée-t-il ? Quels sont ses acteurs, quel est son marché et quels sont les défis auxquels cet écosystème est confronté ?

Le numérique en Afrique : un marché à haut potentiel

Un engouement généralisé vis-à-vis des Technologies de l’information et de la communication

Avant d’évoquer l’inclusion et les technologies financières, il convient de s’arrêter très rapidement sur le contexte africain. Une des grandes richesses de l’Afrique est sans doute la jeunesse de sa population. En effet, 60 % environ de la population du continent a moins de 24 ans et la plupart des jeunes Africains sont fortement intéressés par les technologies numériques. De façon générale, en 2021, 83 % des Africains étaient abonnés à la téléphonie mobile et 33 % utilisaient régulièrement Internet.

Ces chiffres, qui mettent en exergue l’engouement des Africains pour ces technologies, révèlent également que quelque 67 % de personnes restent hors ligne, dont une majorité vivant en milieu rural (15 % de connectés contre 50 % en milieu urbain). Ceux qui demeurent en marge d’Internet n’y ont pas accès du fait de multiples obstacles, dont le coût élevé des communications, l’absence de couverture et le manque de compétences nécessaires pour utiliser les outils technologiques.

Entre innovation inversée et Jugaad

Chose remarquable, le déploiement du numérique en Afrique met en exergue des sortes d’« innovations inversées » – autrement dit, des cas où les produits et services sont d’abord conçus dans les pays en développement avant de revenir, moyennant ajustements, dans les pays développés.

L’exemple du « mobile money » est emblématique avec, notamment, le développement de M-Pesa au Kenya. Créé en 2007, M-Pesa est un service électronique de paiement qui permet aux titulaires d’un numéro de téléphone portable d’accéder à une large gamme de services financiers autrement réservés aux détenteurs d’un compte bancaire, à partir de leur propre téléphone mobile. La solution kenyane de mobile money est maintenant utilisée dans dix pays, dont l’Inde et la Roumanie.

À côté des innovations inversées, une autre caractéristique de l’Afrique est le Jugaad, c’est-à-dire une recherche permanente de sobriété et de frugalité dans la mise en place des technologies. On assiste ainsi à des bricolages, à de la récupération et autres arts de faire qui permettent de s’adapter à ce contexte particulier. L’Afrique est donc un chantier immense, un creuset de talents, de créativité et d’innovation. C’est d’ailleurs une des raisons qui ont poussé les grandes entreprises internationales à installer des centres de recherche en Afrique (IBM au Nigéria, Google au Ghana, etc.).

Le numérique au cœur de l’inclusion financière

Des technologies qui viennent compenser des insuffisances structurelles

L’inclusion financière rend compte de la possibilité pour les individus et les entreprises d’accéder à toute une gamme de produits et de services financiers qui soient d’un coût abordable, utiles, adaptés à leurs besoins et proposés par des prestataires fiables et responsables. Or l’Afrique souffre d’un système bancaire très faible. C’est sur ce terreau qu’émerge la Fintech (« Financial Technology » ou « technologie financière ») africaine, en proposant des solutions qui permettent de dépasser les limites des systèmes financiers classiques.

Elle va au-delà des villes pour toucher les populations rurales, offre aux populations des moyens de paiement adaptés, des services bancaires comme les prêts, les assurances, les remises ; elle facilite les paiements, les transferts d’argent, etc. Le succès des entreprises Fintech tient également de l’augmentation de la possession de smartphones, de la baisse des coûts d’Internet et l’extension de la couverture du réseau.

Des mesures en faveur de l’utilisation des technologies financières

L’utilisation de la technologie financière, en particulier de la monnaie mobile, est devenue de plus en plus répandue dans un certain nombre d’États membres de l’Union africaine.

En Afrique, le paiement des transactions électroniques est pour l’essentiel effectué en espèces à la livraison (« cash on delivery »), notamment en raison du faible niveau de bancarisation des économies, du développement inégal de la monnaie électronique entre les pays, et de la faible adhésion au paiement avant la livraison, qui résulte souvent d’un manque de confiance des acheteurs en ligne.

Afin de régler les difficultés de transaction entre États, l’Union africaine a mis en place un Système de Paiement et de Règlement Panafricain (PAPSS) qui permet de faire circuler l’argent de manière efficace et sécurisée entre pays africains. Des systèmes de paiement régionaux numériques ont également vu le jour pour réduire le coût et le temps associés au commerce transfrontalier. C’est le cas du Système régional de paiement et de règlement du COMESA (Common Market for Eastern and Southern Africa) et du Système de règlement électronique régional intégré de la SADC (Southern African Development Community).

La montée des fintechs en Afrique

Un marché en pleine croissance

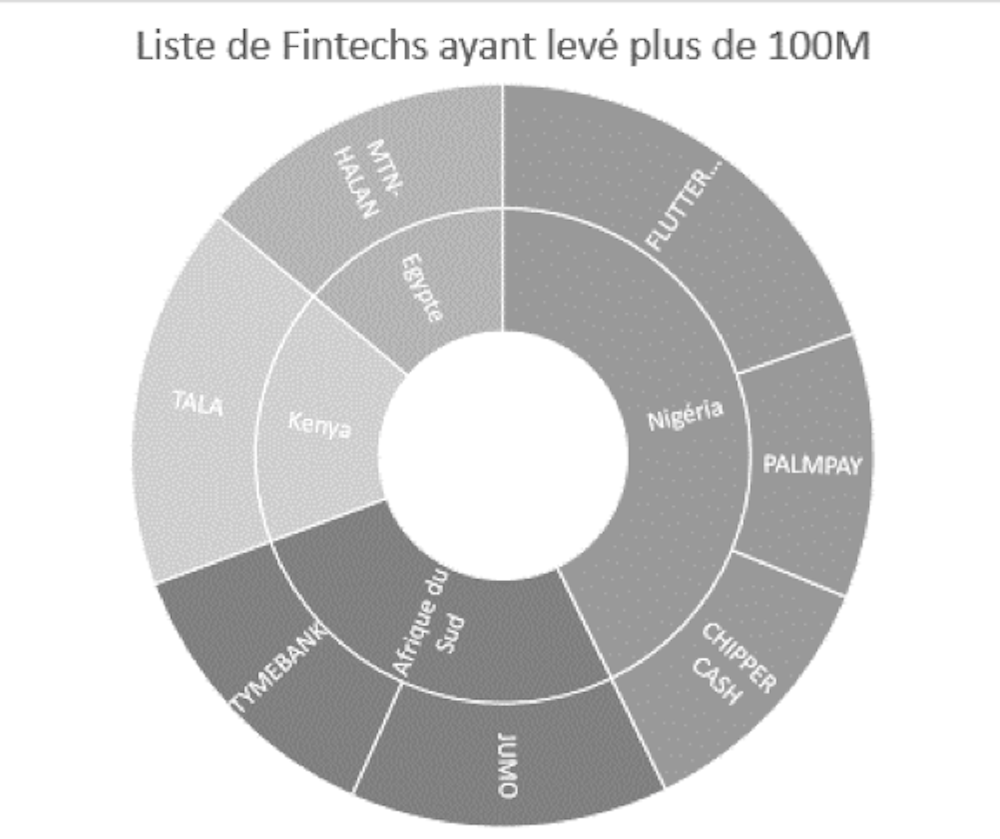

La FinTech couvre des domaines variés. Ils vont du paiement mobile au crowdfunding en passant par la gestion d’épargne, l’assurance et crédit, le conseil financier en ligne, la néo-banque et la cryptomonnaie. Il faut dire que la FinTech est un des moteurs de la croissance technologique africaine. Elle représente 3,2 milliards de dollars soit 63 % des financements. Les cinq sociétés africaines devenues licornes en 2021 sont toutes, à l’exception d’Andela, des entreprises du domaine de la Fintech (Flutterwave, Opay, Wave, Chipper Cash).

Données PARTECH PARTNERS, 2021

En 2020, on dénombrait 674 entreprises FinTech actives en Afrique, dont environ 80 % d’origine nationale. Le secteur des paiements domine l’arène FinTech africaine, avec 45 % des transactions et 24 % du capital-risque total. Selon l’édition 2018 du rapport Africa’s Development Dynamics on Growth, [CUA/OCDE], l’Afrique utiliserait plus les banques mobiles que toutes les autres régions en développement réunies.

Un développement inégal

Si le marché africain semble important, les réalités diffèrent en fonction des pays. On note par exemple qu’en 2020, plus de 40 % de la population a un compte de monnaie mobile actif au Bénin, au Burkina Faso et en Côte d’Ivoire, correspondant pour chacun de ces trois pays à un volume de transactions en monnaie mobile de plus de 40 % de leur PIB national. À l’inverse, moins de 10 % de la population a un compte de monnaie mobile actif en Guinée Bissau et au Niger, pour un volume de transactions électroniques qui représente moins de 5 % du PIB.

Une croissance soutenue attendue dans les prochaines années

Si le développement de la FinTech africaine est une réalité, on ne saurait oublier de relever quelques fragilités, dont l’absence de véritable interopérabilité entre les plates-formes, le faible taux de bancarisation, la faiblesse des systèmes d’identification, et la taille encore réduite des entreprises de la Fintech.

Toutefois, malgré ses faiblesses on constate déjà une véritable dynamique avec des fortes incidences sur l’économie africaine. L’analyse du cabinet McKinsey estime que le marché des services financiers en Afrique pourrait croître d’environ 10 % par an, atteignant environ 230 milliards de dollars de revenus d’ici 2025.

Pour une analyse plus détaillée de ces questions, lire « L’économie africaine 2023 », paru aux éditions La Découverte en janvier 2023.![]()

Alain Kiyindou, Professeur des universités, Chaire Unesco Pratiques émergentes et communication pour le développement, Université Bordeaux Montaigne

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.