La crise l’a démontré : il est plus compliqué d’obtenir un crédit, surtout quand notre qualité n’est pas « optimale » pour les banques faisant face à un choc de confiance. Une des raisons principales à cela est l’augmentation de l’asymétrie d’information existante entre vous et votre banquier.

Cette notion d’asymétrie d’information a été développée en grande partie par l’Américano-Britannique Oliver Hart et le Finlandais Bengt Holmström, lauréats du prix « Nobel » d’économie en 2016. Ces derniers expliquent que toute relation contractuelle entre deux individus est entachée d’un déséquilibre en termes d’informations disponibles. C’est-à-dire qu’il n’est jamais possible d’évaluer complètement et correctement quelqu’un d’autre, car il est impossible de posséder toute l’information le concernant.

Mais qu’est-ce que cela change lorsque nous demandons un prêt ? Rappelons que l’un des rôles de la banque est de prêter de l’argent à ses clients. Dans cette optique, son premier objectif est d’évaluer au mieux l’emprunteur potentiel afin de lui fournir un crédit dans les meilleures conditions, que ce soit pour la banque elle-même avec une prise de risque mesurée ou pour l’emprunteur avec un coût d’emprunt reflétant sa juste valeur.

Cependant, cette évaluation se base sur l’information disponible sur le client. Quand cette information n’existe pas, et que nous sommes donc en situation de déséquilibre (asymétrie d’information), la banque ne pourra pas évaluer la demande correctement pouvant conduire à un refus de prêter. Il existe, de base, une asymétrie d’information forte entre vous et votre banque : vous vous connaissez vous-même bien mieux que la banque.

Plus d’asymétrie en temps de crise

Dans un contexte de crise, cette asymétrie d’information s’amplifie, renforcée par une perte de confiance générale et il devient de plus en plus compliqué pour la banque d’obtenir toute l’information sur ses clients et donc d’octroyer un prêt.

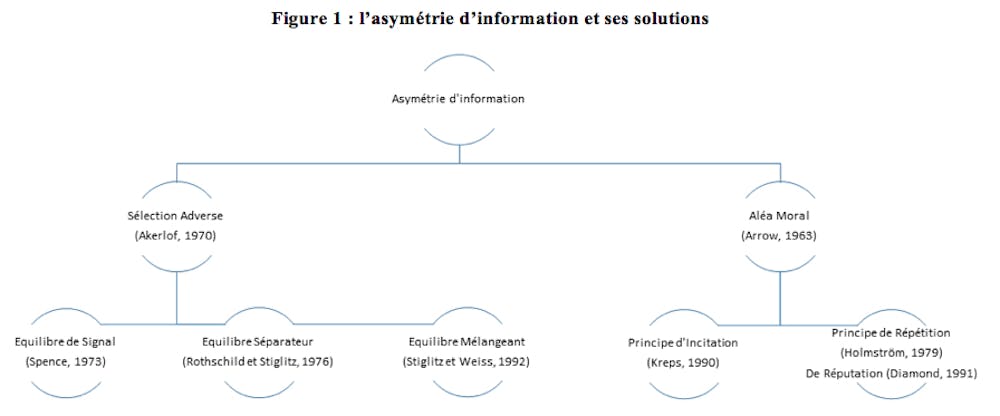

Ainsi, en tant que potentiel emprunteur, il est essentiel de tenir compte de ce problème lors d’une demande de crédit, et ce surtout en période de crise. Comme expliqué dans nos recherches, on distingue deux types d’asymétrie d’information : l’asymétrie précontractuelle, aussi appelée sélection adverse, et l’asymétrie post-contractuelle, aussi appelée aléa moral.

Le principe de sélection adverse est un problème où l’asymétrie d’information se situe avant la signature du contrat de prêt. Il repose sur le fait que la banque propose un contrat de prêt à un individu (personne ou entreprise) dont il ne connaît pas exactement la qualité.

Prenons un exemple : vous avez fait une demande de prêt alors que vous étiez détenteur d’un CDI. Votre profil est bon, vous gagnez suffisamment d’argent pour pouvoir rembourser votre prêt, le tout laissant à penser que votre banque peut vous suivre dans votre projet.

Cependant, vous savez que, 2 jours avant de débloquer votre prêt, vous allez quitter votre travail et pour l’instant vous n’avez pas encore trouvé de nouveau travail. Ainsi, vous savez que dans un futur proche, votre qualité va baisser. Dans un souci d’obtenir votre prêt au meilleur taux, vous ne donnez pas cette information à votre banque. Ceci correspond à un cas de sélection adverse : vous possédez une information avant la signature du contrat qui, si elle était connue, changerait les termes du contrat.

Intéressons-nous maintenant au second type d’asymétrie d’information : l’aléa moral. Dans ce cas, l’asymétrie d’information se situe après la signature du contrat entre la banque et l’individu. L’aléa moral résulte d’une situation dans laquelle l’individu modifie son comportement, après la signature du contrat, de telle sorte que le contrat n’a plus de sens. Un bon exemple est le principe des assurances. De nombreuses études ont démontré qu’une personne assurée prend plus de risques qu’une personne sans assurance. Pourquoi ? Parce qu’elle sait qu’elle se fera rembourser.

Cependant, au moment de la demande d’assurance, cette même personne s’engagera à ne pas le faire. Un autre bon exemple est de demander un prêt pour une voiture et finalement d’utiliser l’argent pour un voyage. Le risque que prend la banque n’est pas le même, et donc le prêt ne devrait pas être le même.

Asymétrie résiduelle

Dans ces conditions, que peut faire un emprunteur qui souhaite réduire cette asymétrie d’information et obtenir des conditions optimales d’emprunt ?

Du point de vue de l’emprunteur, il est très important de savoir qu’il existe ces deux types d’asymétrie d’information car, selon qu’il s’agisse d’un problème de sélection adverse ou d’aléa moral, les solutions possibles diffèrent, comme le montre la figure ci-contre.

En cas de sélection adverse, la première solution provient de la théorie dite du signal. Cette théorie explique que tout individu peut faire une action, dure à copier pour les autres, qui permettrait de se signaler. Une idée est de demander un prêt à une autre institution que la banque, comme le fournisseur par exemple. Celui-ci possède plus de données sur vous que votre banque, réduisant ainsi l’asymétrie d’information. Si votre fournisseur dit oui, alors cela envoie un signal à votre banque qui vous prêtera plus facilement.

La deuxième solution provient de ce qu’on appelle la théorie de l’équilibre séparateur. L’idée ici est que la solution ne proviendra pas de vous, mais de la banque. Un bon exemple : les garanties dans les contrats de prêt. Cependant, vous devez accepter cette solution pour vous démarquer. Autrement dit, si vous êtes réellement de bonne qualité, vous devriez accepter la garantie, car de toute façon vous savez qu’elle ne sera jamais actionnée.

La dernière solution est parfois de ne pas chercher la solution sans asymétrie d’information. En effet, la théorie des équilibres de mélange démontre que, parfois, une asymétrie résiduelle existe. C’est-à-dire que la banque, surtout en période de crise, ne pourra jamais vous évaluer correctement à 100 %. Ainsi, il faut parfois accepter l’idée que nous serons évalués de la même manière que quelqu’un d’une moins bonne qualité, le plus important étant que, in fine, nous obtenons un prêt que nous estimons correct.

Maintenant, en cas d’aléa moral, on peut utiliser le principe de l’incitation. Mais comment faire coïncider les intérêts des deux parties ? Dans le cas de la banque, cette dernière peut inciter l’individu à agir au mieux de ses intérêts à elle en récompensant l’emprunteur de son bon comportement.

Par exemple, elle peut insérer une clause au contrat de prêt stipulant que l’emprunteur bénéficiera du remboursement d’une partie des frais de garantie au terme du contrat si tout s’est bien déroulé.

Enfin, une solution alternative est de jouer sur l’effet de réputation. Parfois, il faut accepter l’idée de faire un petit prêt dans un premier temps, afin d’en obtenir des plus gros plus tard. Cela montre que la banque peut nous faire confiance. Cela lui permet également d’emmagasiner assez d’information sur nous, pour nous évaluer au mieux ultérieurement, le tout nous permettant d’obtenir le meilleur à l’avenir. C’est ici que rentre en compte la théorie du relationnel bancaire, comme expliqué dans la vidéo ci-dessous :

Dans Theconversation